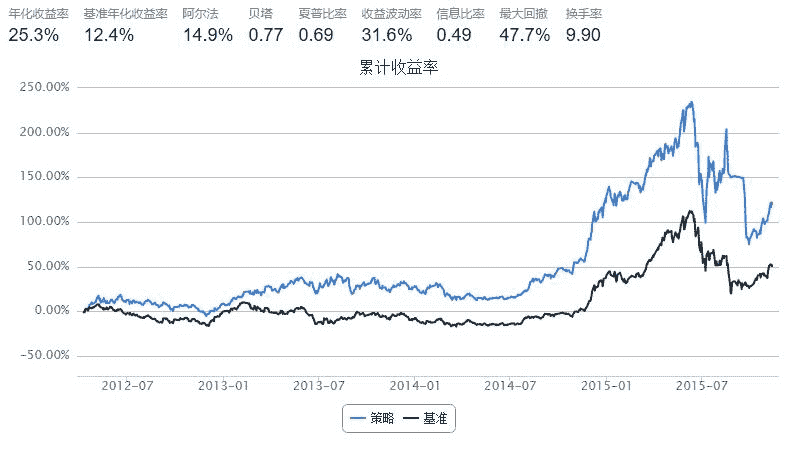

5.7 5217 策略 · 白龙马的新手策略

来源:https://uqer.io/community/share/56458dbcf9f06c4446b480ec

-

买入信号 :价格创出60个交易日新高,第二天买入

-

卖出信号 :价格从最高点下跌17%,则第二天卖出

-

卖出金额平均分配到新高的股价上

import numpy as np

from datetime import datetime, timedelta

start = '20120101' # 回测起始时间

end = (datetime.today() - timedelta(days=1)).strftime('%Y%m%d') # 截止日期

benchmark = 'HS300' # 策略参考标准

universe = set_universe('HS300')

capital_base = 1000000 # 起始资金

freq = 'd' # 策略类型,'d'表示日间策略使用日线回测,'m'表示日内策略使用分钟线回测

refresh_rate = 1 # 调仓频率,表示执行handle_data的时间间隔,若freq = 'd'时间间隔的单位为交易日,若freq = 'm'时间间隔为分钟

MAX_PRICE = {}

def initialize(account): # 初始化虚拟账户状态

pass

def handle_data(account): # 每个交易日的买入卖出指令

today = account.current_date.strftime('%Y%m%d')

hist = account.get_attribute_history('closePrice' , 60)

cash = account.cash

buylist = []

#记录持仓股票的最高价(卖出判断指标)

for s in account.valid_secpos :

MAX_PRICE[s] = max(MAX_PRICE[s],np.max(hist[s]))

# 备选买入股票,已经在股票池的股票不再重复购买,创60日新高则入选购买

option = [x for x in account.universe if x not in account.valid_secpos]

for s in option :

if np.max(hist[s]) == hist[s][-1] :

buylist.append(s)

MAX_PRICE[s] = hist[s][-1]

# 从最高点下跌17%,卖出

for s in account.valid_secpos :

if hist[s][-1] <= MAX_PRICE[s] * (1 - 0.17) :

cash += hist[s][-1] * account.valid_secpos.get(s)

order_to(s , 0)

# 最高价清零

MAX_PRICE[s] = 0

# 买入

for s in buylist :

order( s, cash / len(buylist) / hist[s][-1] )