量化分析师的Python日记【第14天:如何在优矿上做Alpha对冲模型】

来源:https://uqer.io/community/share/55e662f9f9f06c1ea481f9cf

上篇第12天讲了单因子如何产生和回测,本篇主要用具体的实例来介绍如何在优矿上做Alpha对冲模型,分以下四个部分展开:

-

Alpha对冲模型简介

-

优矿“三剑客”简介

-

如何在优矿上做Alpha冲对模型 (多信号合成)

关于大赛

1、Alpha对冲模型简介

A、假设市场完全有效,那么根据CAPM模型有,Rs=Rf+βs∗(Rm−Rf)。式中,Rs表示股票收益,Rf表示无风险收益率,Rm表示市场收益,βs表示股票相比于市场的波动程度,用以衡量股票的系统性风险。

B、遗憾的是,市场并非完全有效,个股仍存在alpha(超额收益)。 根据Jensen's alpha的定义:αs=Rs−[Rf+βs∗(Rm−Rf)],除掉被市场解释的部分,超越市场基准的收益即为个股alpha。

C、实际中,股票的收益是受多方面因素影响的,比如经典的Fama French三因素就告诉我们,市值大小、估值水平、以及市场因子就能解释股票收益,而且低市值、低估值能够获取超额收益。那么,我们就可以通过寻找能够获取alpha的驱动因子来构建组合。

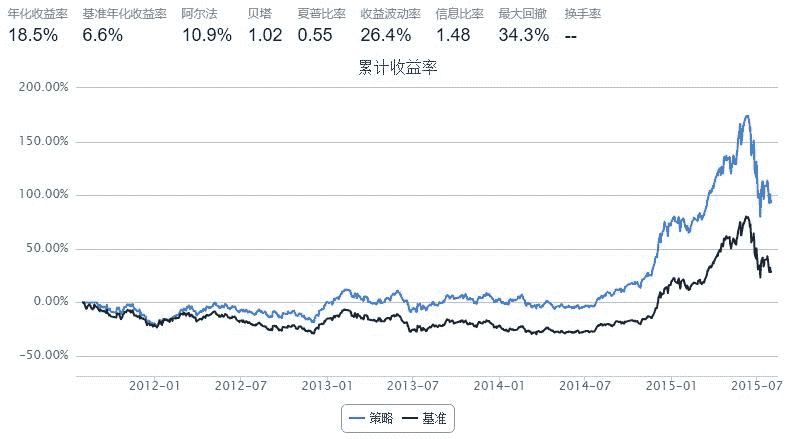

D、假设我们已经知道了哪些因子能够获取超额收益,那么我们根据这些因子构建股票组合(比如持有低市值、低估值的股票)。那么组合的收益理论上是能够获取超额收益的,简单来讲就是,组合的累计收益图应该是在基准(比如沪深300)累计收益图之上的,而且两者的差应该是扩大的趋势。

E、由于组合的涨跌我们是不知道的,我们能够确保的是组合与基准的收益差在不断扩大,那么持有组合,做空基准,对冲获取稳定的差额收益(alpha收益),这就是传说中的市场中性策略

2、优矿“三剑客”

针对上述研究流程,优矿提供全程服务,从金融大数据,模型的研究开发到实盘交易和组合管理:

-

DataAPI:提供近300个高质量的因子数据(基本面因子,技术面因子和大数据因子),为模型提供充足的原材料和让用户自己研究因子提供了基础

-

RDP:提供标准的因子到信号的处理函数(去极值、中性化、标准化)同时,还提供了功能强大的组合构建函数

-

Quartz:提供标准的、更贴近实际的回测框架,一键查看对冲模型历史表现

3、实例:优矿上的对冲模型

回测框架&基础工作简介:

-

回测区间从2011年8月1日~2015年8月1日,基准为沪深300,策略每月第一个交易日开盘之后建仓

-

因子选取:净利润增长率(NetProfitGrowRate)、权益收益率(ROE)、相对强弱指标(RSI)

-

因子到信号的处理:用到了去极值(winsorize)、中性化(neutralize)、标准化(standardize)处理

-

组合构建:用到了RDP里的simple_long_only()

PS:关于函数的详细使用说明,可以新建cell输入 函数名+? ,运行得到API使用文档。比如,运行下面的代码便可以得到simple_long_only的使用说明。

simple_long_only?

end = '2015-08-01' # 回测结束时间

benchmark = 'HS300' # 策略参考标准

universe = set_universe('HS300') # 证券池,支持股票和基金

capital_base = 10000000 # 起始资金

freq = 'd' # 策略类型,'d'表示日间策略使用日线回测,'m'表示日内策略使用分钟线回测

refresh_rate = 1 # 调仓频率,表示执行handle_data的时间间隔,若freq = 'd'时间间隔的单位为交易日,若freq = 'm'时间间隔为分钟

# 构建日期列表

data=DataAPI.TradeCalGet(exchangeCD=u"XSHG",beginDate=u"20110801",endDate=u"20150801",field=['calendarDate','isMonthEnd'],pandas="1")

data = data[data['isMonthEnd'] == 1]

date_list = data['calendarDate'].values.tolist()

cal = Calendar('China.SSE')

period = Period('-1B')

def initialize(account): # 初始化虚拟账户状态

pass

def handle_data(account): # 每个交易日的买入卖出指令

today = account.current_date

today = Date.fromDateTime(account.current_date) # 向前移动一个工作日

yesterday = cal.advanceDate(today, period)

yesterday = yesterday.toDateTime()

if yesterday.strftime('%Y-%m-%d') in date_list:

# 净利润增长率

NetProfitGrowRate =DataAPI.MktStockFactorsOneDayGet(tradeDate=yesterday.strftime('%Y%m%d'),secID=account.universe,field=u"secID,NetProfitGrowRate",pandas="1")

NetProfitGrowRate.columns = ['secID','NetProfitGrowRate']

NetProfitGrowRate['ticker'] = NetProfitGrowRate['secID'].apply(lambda x: x[0:6])

NetProfitGrowRate.set_index('ticker',inplace=True)

ep = NetProfitGrowRate['NetProfitGrowRate'].dropna().to_dict()

signal_NetProfitGrowRate = standardize(neutralize(winsorize(ep),yesterday.strftime('%Y%m%d'))) # 对因子进行去极值、中性化、标准化处理得信号

# 权益收益率

ROE = DataAPI.MktStockFactorsOneDayGet(tradeDate=yesterday.strftime('%Y%m%d'),secID=account.universe,field=u"secID,ROE",pandas="1")

ROE.columns = ['secID','ROE']

ROE['ticker'] = ROE['secID'].apply(lambda x: x[0:6])

ROE.set_index('ticker',inplace=True)

ep = ROE['ROE'].dropna().to_dict()

signal_ROE = standardize(neutralize(winsorize(ep),yesterday.strftime('%Y%m%d'))) # 对因子进行去极值、中性化、标准化处理得信号

# RSI

RSI = DataAPI.MktStockFactorsOneDayGet(tradeDate=yesterday.strftime('%Y%m%d'),secID=account.universe,field=u"secID,RSI",pandas="1")

RSI.columns = ['secID','RSI']

RSI['ticker'] = RSI['secID'].apply(lambda x: x[0:6])

RSI.set_index('ticker',inplace=True)

ep = RSI['RSI'].dropna().to_dict()

if len(ep) == 0 :

return

signal_RSI = standardize(neutralize(winsorize(ep),yesterday.strftime('%Y%m%d'))) # 对因子进行去极值、中性化、标准化处理得信号

# 构建组合score矩阵

weight = np.array([0.4, 0.3, 0.3]) # 信号合成,各因子权重

Total_Score = DataFrame(index=RSI.index, columns=['NetProfitGrowRate','ROE','RSI'], data=0)

Total_Score['NetProfitGrowRate'][signal_NetProfitGrowRate.keys()] = signal_NetProfitGrowRate.values()

Total_Score['ROE'][signal_ROE.keys()] = signal_ROE.values()

Total_Score['RSI'][signal_RSI.keys()] = signal_RSI.values()

Total_Score['total_score'] = np.dot(Total_Score, weight)

total_score = Total_Score['total_score'].to_dict()

wts = simple_long_only(total_score, today.strftime('%Y%m%d')) # 调用组合构建函数,组合构建综合考虑各因子大小,行业配置等因素,默认返回前30%的股票

# 找载体,将ticker转化为secID

RSI['wts'] = np.nan

RSI['wts'][wts.keys()] = wts.values()

RSI = RSI[~np.isnan(RSI['wts'])]

RSI.set_index('secID', inplace=True)

RSI.drop('RSI', axis=1, inplace=True)

# 先卖出

sell_list = account.valid_secpos

for stk in sell_list:

order_to(stk, 0)

# 再买入

buy_list = RSI.index

total_money = account.referencePortfolioValue

prices = account.referencePrice

for stk in buy_list:

if np.isnan(prices[stk]) or prices[stk] == 0: # 停牌或是还没有上市等原因不能交易

continue

order(stk, int(total_money * RSI.loc[stk]['wts'] / prices[stk] /100)*100)

else:

return

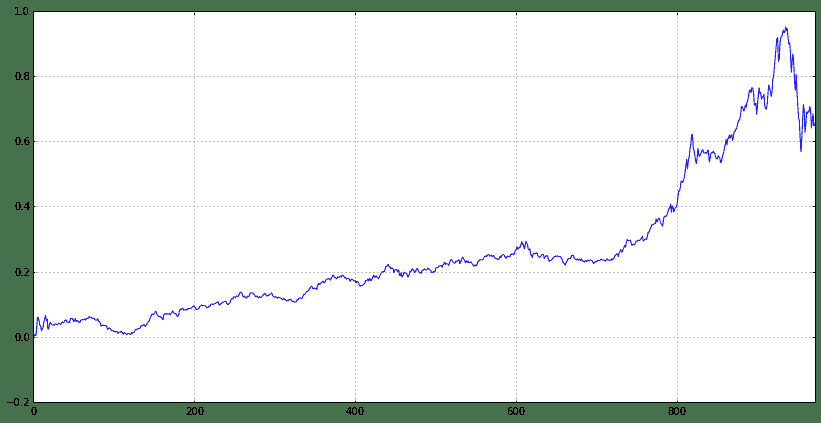

接下来,绘制组合和基准的累计收益图之差,得到alpha收益,看看效果如何。

((bt['portfolio_value']/bt['portfolio_value'][0] - 1) - ((1 + bt['benchmark_return']).cumprod() - 1)).plot(figsize=(14,7))

<matplotlib.axes.AxesSubplot at 0x34eef90>

可以看到,在如上三个因子驱动下的alpha收益相对来说还是比较稳定的,由于有对冲,策略是市场中性的,不论市场涨跌对我们的收益是不受影响的(当然排除一些极端情况,比如所有股票收益没有任何差异性,例如流动性危机)。

4、关于大赛

大赛的一些规则设计:

-

单子股票持股不超过10%:alpha收益并不是全仓某一只股票,然后涨停;可以看到,由于有股指期货的对冲,那么组合的持仓也应该像股指期货一样各行业配置很均匀,组合构建函数simple_long_only()充分考虑了行业配置、各因子alpha贡献等因素

-

股票仓位在任意三个以上收盘日低于80%则不达标:因为alpha收益已经非常稳健,那么增加本金的投入只会带来更多的收益,何乐而不为呢?

-

相对HS300,强制平仓线90%:近似于强平线为0.9,当所选因子不能持续带来alpha收益时,有必要对因子要仔细考虑了。

-

不能投资流动性过差以及刚上市的股票:alpha收益追求的是稳定性,没有必要去承受额外的流动性风险以及其他风险。

5、后话

优矿提供了将近300个基础因子(包含价值/动量/质量/成长/情绪等维度)供用户研究和合成:

可以在如下帮助页面找到这些因子 https://uqer.io/help/api/search/MktStockFactors?page=1

在投资研究寻找新的因子就是专业量化研究员日常的工作,在研究过程中希望找到:有故事的因子,符合经济学原理,有投资逻辑

希望优矿用户在这里开启你的众包版对冲基金之旅!!!