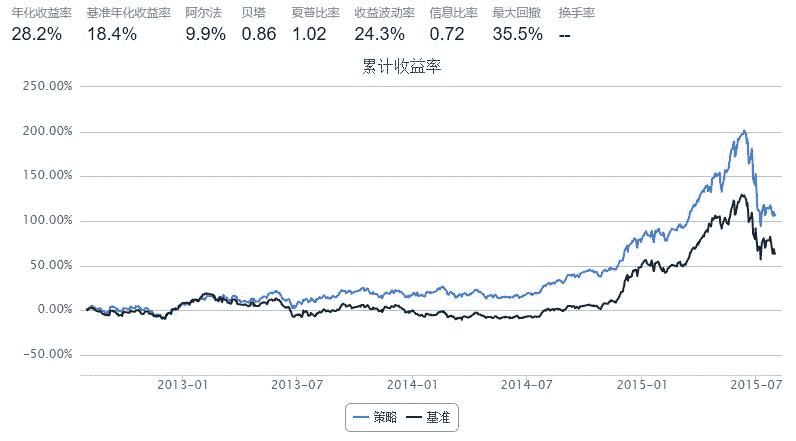

4.8 EMV • EMV 技术指标的构建及应用

简易波动指标(EMV),是为数不多的考虑价量关系的技术指标。它刻画了股价在下跌的过程当中,由于买气不断的萎靡退缩,致使成交量逐渐的减少,EMV 数值也因而尾随下降,直到股价下跌至某一个合理支撑区,捡便宜货的买单促使成交量再度活跃,EMV 数值于是作相对反应向上攀升,当EMV 数值由负值向上趋近于零时,表示部分信心坚定的资金,成功的扭转了股价的跌势,行情不断反转上扬,并且形成另一次的买进讯号。

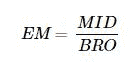

计算方法:

第一步

这里TH 为当天最高价,TL 为当天最低价,YH为前日最高价,YL 为前日最低价。MID > 0意味着今天的平均价高于昨天的平均价。

第二步

其中VOL代表交易量,H、L代表同一天的最高价与最低价

第三步

第四步

EMV = EM的N日简单移动平均

第五步

MAEMV = EMV的M日简单移动平均

def emv(stk_list,current_date,N=14):

cal = Calendar('China.SSE')

period = '-' + str(N+1) + 'B'

begin_date = cal.advanceDate(current_date,period,BizDayConvention.Unadjusted)

end_date = cal.advanceDate(current_date,'-1B',BizDayConvention.Unadjusted)

eq_emv = {}

eq_mid = {}

eq_bro = {}

eq_Market = DataAPI.MktEqudAdjGet(secID=stk_list,beginDate=begin_date.strftime('%Y%m%d'),endDate=end_date.strftime('%Y%m%d'),field=['secID','highestPrice','lowestPrice','turnoverVol'],pandas="1")

avaiable_list = eq_Market['secID'].drop_duplicates().tolist()

eq_Market.set_index('secID',inplace=True)

for stk in avaiable_list:

if len(eq_Market.ix[stk]) == (N+1):

eq_mid[stk] = (np.array(eq_Market.ix[stk]['highestPrice'][1:] + eq_Market.ix[stk]['lowestPrice'][1:]) - np.array(eq_Market.ix[stk]['highestPrice'][:-1] + eq_Market.ix[stk]['lowestPrice'][:-1]))/2

eq_bro[stk] = np.array(eq_Market.ix[stk]['turnoverVol'][1:])/np.array(eq_Market.ix[stk]['highestPrice'][1:] + eq_Market.ix[stk]['lowestPrice'][1:])

eq_emv[stk] = np.mean(eq_mid[stk]/eq_bro[stk])

return eq_emv

def maemv(stk_list,current_date,N=14):

cal = Calendar('China.SSE')

period = '-' + str(N+1) + 'B'

end_date = cal.advanceDate(current_date,'-1B',BizDayConvention.Unadjusted)

start_date = cal.advanceDate(current_date,period,BizDayConvention.Unadjusted)

timeSeries = cal.bizDatesList(start_date, end_date)

eq_maemv = {}

#初始化eq_maemv字典

eq_emv = emv(stk_list,end_date,N)

for stk in eq_emv:

eq_maemv[stk] = 0

#仅调用N次emv函数

for i in xrange(len(timeSeries)):

eq_emv = emv(stk_list,timeSeries[i],N)

for stk in eq_emv:

eq_maemv[stk] = eq_maemv[stk] + eq_emv[stk]

for stk in eq_maemv:

eq_maemv[stk] = eq_maemv[stk]/N

return eq_maemv

EMV指标基本用法

EMV 在0 以下表示弱势,在0 以上表示强势;EMV 由负转正应买进,由正转负应卖出。

import numpy as np

import pandas as pd

from CAL.PyCAL import *

start = '2012-08-01' # 回测起始时间

end = '2015-08-01' # 回测结束时间

benchmark = 'HS300' # 策略参考标准

universe = set_universe('HS300') # 证券池,支持股票和基金

capital_base = 1000000 # 起始资金

freq = 'd' # 策略类型,'d'表示日间策略使用日线回测,'m'表示日内策略使用分钟线回测

refresh_rate = 10 # 调仓频率,表示执行handle_data的时间间隔,若freq = 'd'时间间隔的单位为交易日,若freq = 'm'时间间隔为分钟

cal = Calendar('China.SSE')

def initialize(account): # 初始化虚拟账户状态

pass

def handle_data(account): # 每个交易日的买入卖出指令

eq_emv = emv(account.universe,account.current_date,N=14)

buylist = []

for stk in eq_emv:

if eq_emv[stk] > 0:

buylist.append(stk)

for stk in account.valid_secpos:

if stk not in eq_emv or eq_emv[stk] <= 0:

order_to(stk,0)

else:

if stk not in buylist[:]:

buylist.append(stk)

for stk in buylist:

order_to(stk,account.referencePortfolioValue/account.referencePrice[stk]/len(buylist))

EMV结合MAEMV使用

EMV上穿MAEMV 则买入,EMV 下穿MAEMV 则卖出。

import numpy as np

import pandas as pd

from CAL.PyCAL import *

start = '2012-08-01' # 回测起始时间

end = '2015-08-01' # 回测结束时间

benchmark = 'HS300' # 策略参考标准

universe = set_universe('HS300') # 证券池,支持股票和基金

capital_base = 1000000 # 起始资金

freq = 'd' # 策略类型,'d'表示日间策略使用日线回测,'m'表示日内策略使用分钟线回测

refresh_rate = 10 # 调仓频率,表示执行handle_data的时间间隔,若freq = 'd'时间间隔的单位为交易日,若freq = 'm'时间间隔为分钟

cal = Calendar('China.SSE')

def initialize(account): # 初始化虚拟账户状态

pass

def handle_data(account): # 每个交易日的买入卖出指令

eq_emv = emv(account.universe,account.current_date,14)

eq_maemv = maemv(account.universe,account.current_date,14)

buylist = []

for stk in eq_emv:

try:

if eq_emv[stk] > eq_maemv[stk]:

buylist.append(stk)

except:

pass

for stk in account.valid_secpos:

if stk not in eq_emv or stk not in eq_maemv or eq_emv[stk] <= eq_maemv[stk]:

order_to(stk,0)

else:

if stk not in buylist[:]:

buylist.append(stk)

for stk in buylist:

order_to(stk,account.referencePortfolioValue/account.referencePrice[stk]/len(buylist))