12.2 日内交易 · 大盘日内走势 (for 择时)

来源:https://uqer.io/community/share/5649b64af9f06c4446b48202

上周统计过周一到周五的涨跌分布,后来又统计了一下股指交割周的周四,竟然只有33.33%上涨 。也是醉了。

统计完日间,再来看下日内,那么大盘日内走势是怎样呢? 对日内操作有指导吗?

时间紧急,话不多说,上分析过程。

# 获取09年以来的上证交易日

import datetime

import seaborn

import pandas as pd

df = DataAPI.TradeCalGet(exchangeCD=u"XSHG",beginDate=u"20090101",endDate=datetime.datetime.now().strftime('%Y%m%d'),field=u"calendarDate,isOpen",pandas="1")

trading_days = df[df.isOpen==1].calendarDate.apply(lambda x:x.replace('-','')).values

trading_days

array(['20090105', '20090106', '20090107', ..., '20151112', '20151113',

'20151116'], dtype=object)

# 获取09年以来的上证指数的分钟线

df = None

for date in trading_days:

try:

temp_df = DataAPI.MktBarHistOneDayGet(securityID='000001.XSHG',date=date, field='barTime,closePrice')[1:]

except:

print 'get data error at %s.' %date

continue

# 日内打分,1表示最高

temp_df['rank'] = temp_df.closePrice.rank(ascending=False)

temp_df['index'] = range(len(temp_df))

if df is None:

df = temp_df

else:

df = df.append(temp_df)

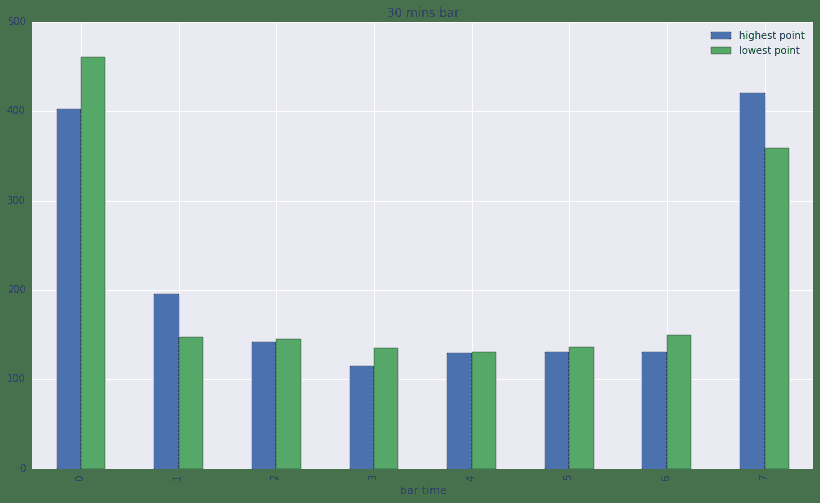

首先看一下30mins线,日内高点和低点的分布图。

bar_length = 30 #30mins bar

def plot(bar_length):

df['bar time'] = df['index'].apply(lambda x:x/bar_length)

highest_count = df[df['rank'] == min(df['rank'])].groupby('bar time')['rank'].count()

lowest_count = df[df['rank'] == max(df['rank'])].groupby('bar time')['rank'].count()

pd.DataFrame({'highest point':highest_count,'lowest point': lowest_count}).plot(figsize=(14,8),kind='bar', title='%s mins bar' %bar_length)

plot(bar_length)

可以看到,日内的最高点和最低点在早盘和尾盘出现频率最高。实际上,确实很多人都会选择在早盘或者尾盘操作。

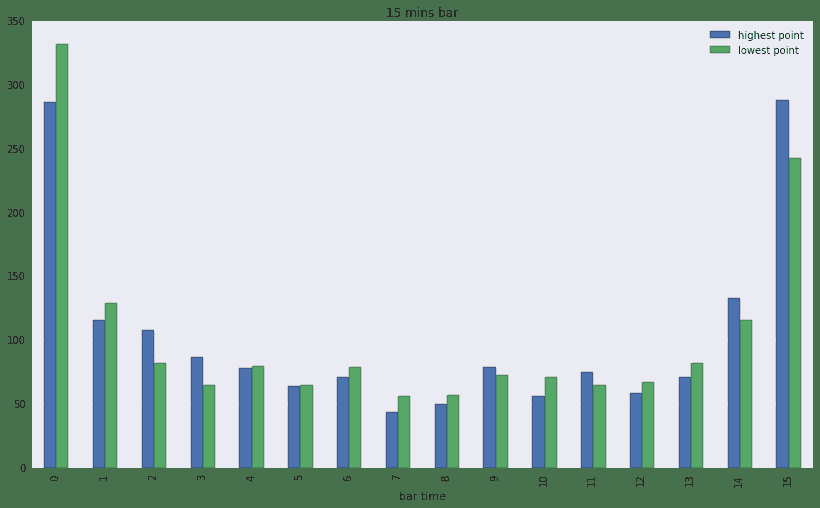

那15mins和5mins的情况呢?

plot(bar_length=15)

plot(bar_length=5)

5mins比15mins图更清晰。

越靠近开盘,出现日内低点概率越高;而越临近收盘,冲高概率也越高。极点微笑。

今天(20151116)的走势,正巧是低开高收。

对于日内需要调仓,或者做T,可以关注一下该现象。不做任何买卖建议哦。

完。