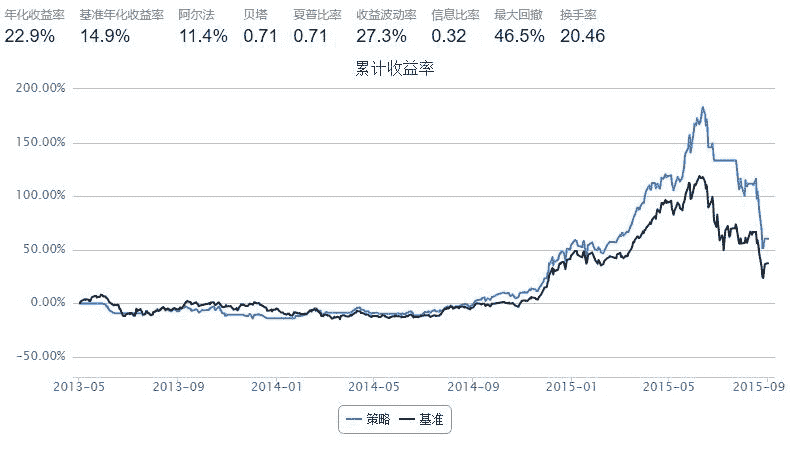

8.1 大小盘轮动 · 新手上路 -- 二八ETF择时轮动策略2.0

start = '2013-05-01' # 回测起始时间

end = '2015-09-01' # 回测结束时间

benchmark = 'HS300' # 策略参考标准

universe = ['510300.XSHG','510500.XSHG'] # 证券池,支持股票和基金

HS300,SZ500=universe

capital_base = 100000 # 起始资金

freq = 'd' # 策略类型,'d'表示日间策略使用日线回测

refresh_rate =1 # 调仓频率,表示执行handle_data的时间间隔,由于freq = 'd',时间间隔的单位为交易日

max_retracement = 0.01 # 最大回撤比例

def initialize(account): # 初始化虚拟账户状态

pass

def handle_data(account): # 每个交易日的买入卖出指令

# 周末进行交换

if account.current_date.weekday() != 4 :

return

# 有停牌的话,今天就跳过。

if len(account.universe) < 2: return

hist = account.get_attribute_history('closePrice', 19)

if len(hist) < 2:

return

# 如果HS300四周内涨幅大于SZ500

if hist[HS300][-1]/hist[HS300][0] > hist[SZ500][-1]/hist[ SZ500][0]:

# 且为正收益

if hist[HS300][-1]/hist[HS300][0] > 1:

if account.avail_secpos.has_key(SZ500):

order_pct_to(SZ500, 0)

order_pct_to(HS300, 0.99)

elif hist[HS300][-1]/hist[HS300][0] < 1- max_retracement:

# 负收益,清盘

if account.avail_secpos.has_key(SZ500):

order_pct_to(SZ500, 0)

if account.avail_secpos.has_key(HS300):

order_pct_to(HS300, 0)

# 如果HS300四周内涨幅小于SZ500

elif hist[HS300][-1]/hist[HS300][0] < hist[SZ500][-1]/hist[ SZ500][0]:

# 且为正收益

if hist[SZ500][-1]/hist[SZ500][0] > 1:

if account.avail_secpos.has_key(HS300):

order_pct_to(HS300, 0)

order_pct_to(SZ500, 0.99)

elif hist[SZ500][-1]/hist[SZ500][0] < 1- max_retracement:

# 负收益,清盘

if account.avail_secpos.has_key(SZ500):

order_pct_to(SZ500, 0)

if account.avail_secpos.has_key(HS300):

order_pct_to(HS300, 0)