HS300ETF套利(上)

来源:https://uqer.io/community/share/56599d1ef9f06c6c8a91ada4

新股民入市时,一般都会收到一句忠告:“买ETF吧!”。

对于大部分散户而言,这句话十分刺耳,但是却无比正确。

假设来了:如果定投HS300ETF,那么从510300ETF基金上市以来,收益如何呢?

df = DataAPI.MktFunddAdjGet(ticker='510300',field='tradeDate,closePrice')

print '涨幅:%s%%' %(100*df.closePrice.iloc[-1] / df.closePrice.iloc[0]-100)

df.head().append(df.tail())

涨幅:45.1420890937%

| tradeDate | closePrice | |

|---|---|---|

| 0 | 2012-05-28 | 2.6040 |

| 1 | 2012-05-29 | 2.6440 |

| 2 | 2012-05-30 | 2.6360 |

| 3 | 2012-05-31 | 2.6300 |

| 4 | 2012-06-01 | 2.6300 |

| 848 | 2015-11-23 | 3.9869 |

| 849 | 2015-11-24 | 3.9901 |

| 850 | 2015-11-25 | 4.0142 |

| 851 | 2015-11-26 | 3.9953 |

| 852 | 2015-11-27 | 3.7795 |

可以看到,三年多涨幅高达45%,这还是在经历了股灾后的收益。

不费心不费力,就可以大幅跑赢宝宝。

不过值得注意的是,如果买在牛市高点,那就要套牢了。

也许你要问了,这个东西,确实是很省心,而且也享受了大盘上涨带来的红利,但是这个收益,咱还能不能再提高点呢?

答案当然是肯定的。

目前市场上,挂钩HS300指数的ETF基金有好几款,其中流通性最好的就是沪市的510300和深市的159919。我的策略思路是:

两只ETF均挂钩HS300指数,估值透明,当A折价大于B时,卖出B买入A,反之同理。

直接上代码:

from CAL.PyCAL import *

start = '2015-01-01' # 回测起始时间

end = '2015-11-26' # 回测结束时间

benchmark = 'HS300' # 策略参考标准

universe = ['510300.XSHG', '159919.XSHE'] # 证券池,支持股票和基金

sh300, sz300 = universe

capital_base = 100000 # 起始资金

freq = 'd' # 策略类型,'d'表示日间策略使用日线回测,'m'表示日内策略使用分钟线回测

commission = Commission(buycost=0.00015, sellcost=0.00015)

refresh_rate = 1 # 调仓频率,表示执行handle_data的时间间隔,若freq = 'd'时间间隔的单位为交易日,若freq = 'm'时间间隔为分钟

cal = Calendar('China.SSE')

def initialize(account): # 初始化虚拟账户状态

pass

def handle_data(account): # 每个交易日的买入卖出指令

# 有停牌的话,今天就跳过。

if len(account.universe) < 2: return

last_date = cal.advanceDate(account.current_date, '-1B').strftime('%Y%m%d')

try:

# 获取两只基金昨日收盘时的折价率

sh300_df = DataAPI.MktFunddGet(ticker=u"510300",beginDate=last_date,endDate=last_date,field=u"discountRatio",pandas="1")

sz300_df = DataAPI.MktFunddGet(ticker=u"159919",beginDate=last_date,endDate=last_date,field=u"discountRatio",pandas="1")

discount_sh = sh300_df.discountRatio[0]

discount_sz = sz300_df.discountRatio[0]

except:

return

# 搬搬搬

if discount_sh - discount_sz > 0.002:

order_pct_to(sh300, 0.99)

order_pct_to(sz300, 0)

elif discount_sz - discount_sh > 0.002:

order_pct_to(sh300, 0)

order_pct_to(sz300, .99)

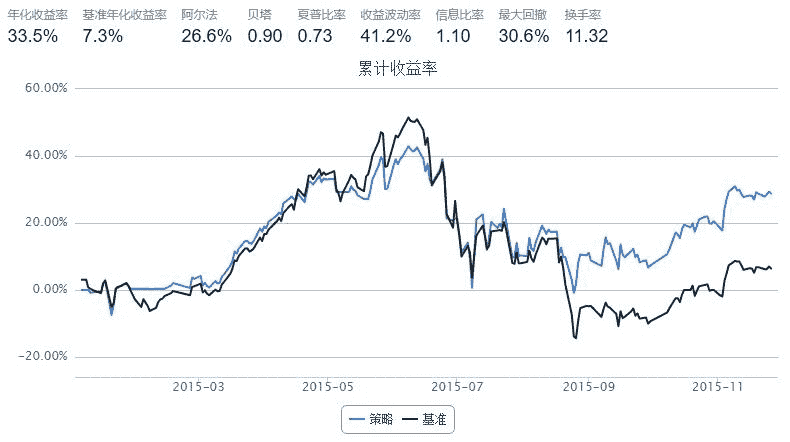

效果看着还可以吧。

这个策略还比较粗糙,而且市场容量有限,权当抛砖引玉。

有心人可以再研究交流。

有机会会再写一篇(下),做一些更细节的测试。

本文不做任何买入建议,后果概不负责!!!